QCA丨ASQ首篇

Witt, M. A., Fainshmidt, S., & Aguilera, R. V. (2021). Our Board, Our Rules: Nonconformity to Global Corporate Governance Norms. Administrative Science Quarterly, 67(1), 131-166. https://doi.org/10.1177/00018392211022726

之前有师兄给萜妹分享了这篇文章,所以萜妹想着和小可爱们一起学习一下呀~

整体介绍

摘要:

是什么驱动组织不符合全球公司治理规范?尽管这些规范普遍存在,并伴随着从众压力,但许多公司并不遵守它们。作者以公司治理的政治观点为基础,探讨不同国家的制度背景和组织条件是如何结合起来产生与全球董事会独立性规范的过度符合或不符合的。通过对来自经合组织国家银行的数据进行结构分析,作者确定了与过度符合和不够符合相关的多个条件的等价组态。作者还发现,过度符合和不够符合有不同的驱动因素。作者推测,过度符合与自由市场经济中的股东-管理层联盟有关,不够符合则是由国家和组织条件的多重复杂组合造成的,这些条件通常包括占主导地位的股东、强大的劳工权利和较小的组织规模。作者利用这些发现来拓展关于不符合全球公司治理规范的理论见解。这样做阐明了权力在影响采用全球实践方面的作用,并通过围绕市场全球化的讨论,对国际公司治理的研究作出贡献。

What drives organizational nonconformity to global corporate governance norms? Despite the prevalence of such norms and attendant conformity pressures, many firms do not adhere to them. We build on a political view of corporate governance to explore how different national institutional contexts and organizational conditions combine to produce over- and underconformity to global board independence norms. Using configurational analyses and data from banks in OECD countries, we identify multiple equifinal combinations of conditions associated with over- and underconformity. We also find that overand underconformity have different drivers. We conjecture that while overconformity is associated with a shareholder–management coalition in liberal market economies, underconformity results from multiple complex combinations of national and organizational conditions that often include dominant blockholders, strong labor rights, and small organizational size. We leverage these findings to abduct theoretical insights on nonconformity to global corporate governance norms. Doing so sheds light on the role of power in conditioning the adoption of global practices and contributes to research on international corporate governance by informing discourse surrounding the globalization of markets.

核心科学问题:

国家的制度背景和组织条件如何形成结构,导致过度符合或不够符合全球董事会独立性规范?

研究内容:

在本研究中,作者关注董事会独立性,是因为它是学术研究和实践处方中最突出的公司治理维度。

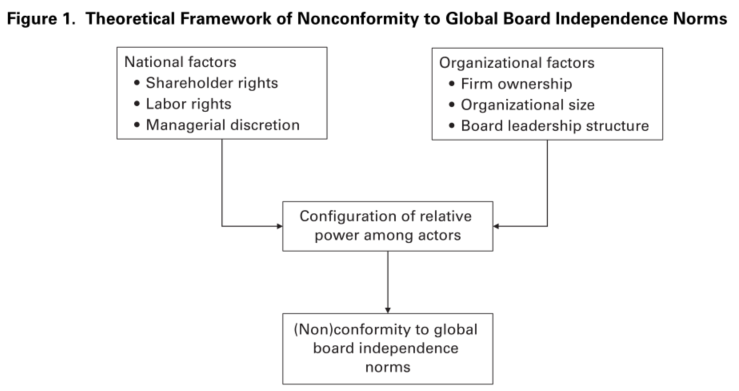

为了促进对不符合全球规范的理论理解,作者借鉴了先前植根于社会学制度主义的公司治理研究的政治视角以及基于历史制度主义的比较公司治理研究。尽管两种观点有所不同,但都认为公司治理结构是政治过程的结果,在政治过程中,“不同利益和影响力的联盟争夺主导地位”。从这个角度看,董事会的组成反映了对董事任命有影响力的行动者之间的权力差异,这些权力差异是由更广泛的制度环境形成的。

先前的研究表明,在美国,经理人和股东是决定董事会组成的核心角色。在国际环境中,劳工经常作为第三个核心角色出现。考虑到这些行动者在董事会独立性方面可能有不同的、经常分歧的利益,作者认为这三个行动者从制度上派生的权力代表了不符合全球规范的一个关键层面的驱动因素。

此外,作者建议组织因素可以作为这些政治进程的边界条件。企业层面的特征本身可能是权力的来源,从而形成“竞争群体对稀缺资源的冲突”。也就是说,组织因素可能会增加或减少经理人、股东和劳工利用来自国家制度背景的权力来影响董事会组成的程度。因此,国家机构和组织的权力来源是系统地相互依赖的,可能形成不同的、特定于背景的组合,从而塑造公司治理实践。

结果变量:

公司治理不符合可以有两种不同的形式。正如Aguilera等(2018)所指出的,之前的研究忽视了未达到特定治理规范(不够符合)和超过规范(过度符合)的公司之间的区别。

董事会独立性方面的全球规范是指“多数独立董事”。不符合规范包括下述两种情况:

- 过度符合,是指董事会中内部人士较少,例如,一些美国上市公司的董事会中,首席执行官是唯一的内部人士;

- 不够符合,是指董事会中内部人士过多。

前因条件:

由于下列行动者在董事会独立性方面并不总是有着相同的利益,它们相对权力配置的国家差异可能会导致偏离全球规范。

因此,国家因素包括:

- 股东权利;

- 劳工权益;

- 管理自由裁量权。

组织边界条件:

- 公司的所有权;

- 组织的大小;

- 董事会领导结构。

理论模型:

研究方法

样本及程序:

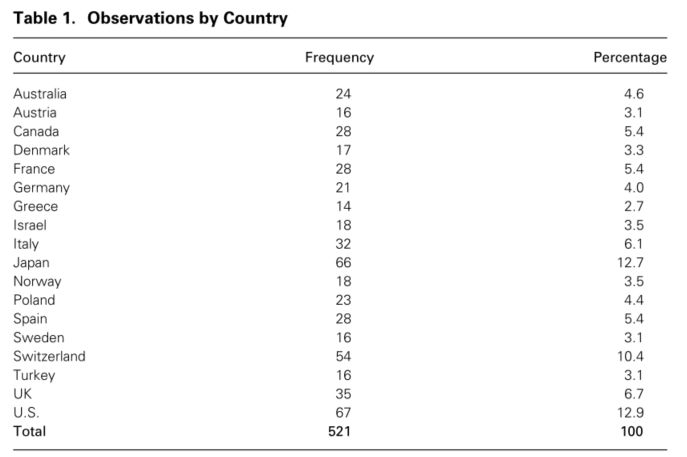

样本范围:2014年至2017年,主要发达工业化国家的所有上市银行的数据。

筛选过程:符合上述标准的初始样本包含了来自18个国家和4年的1787个观察结果(即平均每年447家银行)。然而,74%的样本由美国银行组成,这意味着,作者的结果可能主要是由美国内部的差异驱动的,而不是像预期的那样由国家内部和国家之间的差异组合驱动的。因此,作者剔除了最小的美国银行,将美国观察到的数量削减到与第二大样本国家日本相同的水平。因此,作者的最终样本包括18个国家的521个观察结果。

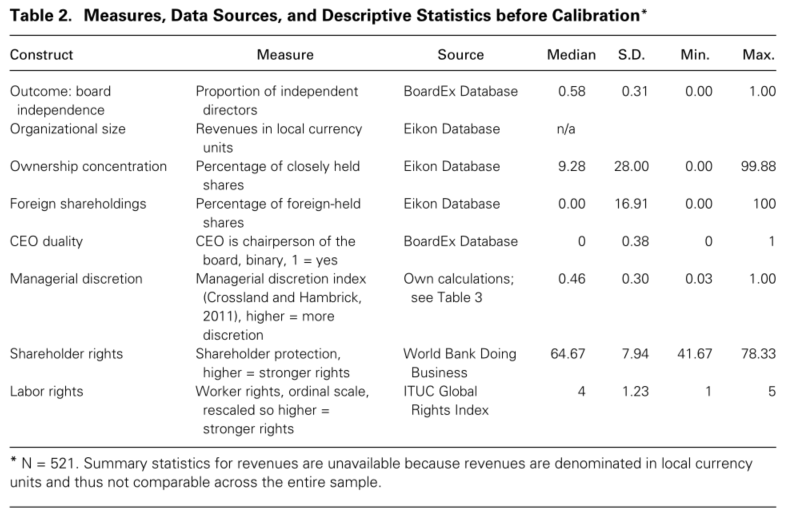

数据来源:表2提供了使用描述性统计的所有度量的概述,以及作者获得数据的来源。

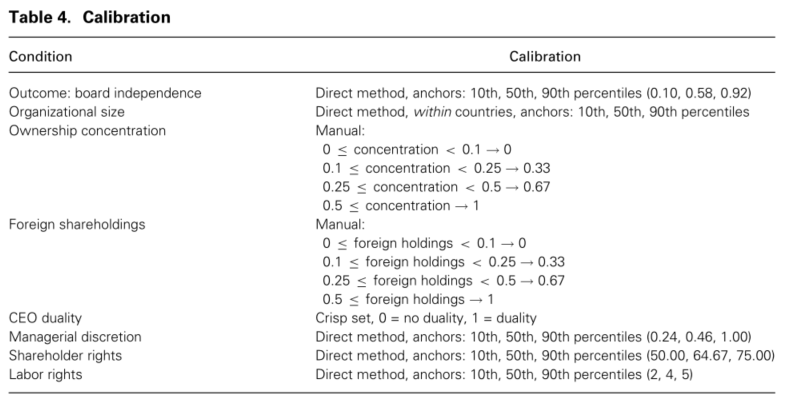

校准:

- 0、1校准:CEO二元性;

- 手动四点校准:股权集中度与外资持股;

- 10、50、90分位直接校准:董事会独立性、组织规模、管理自由裁量权、股东权利、劳工权利。

额外说明:

①考虑到本研究使用的是面板数据,作者进行了五项独立的分析:对作者的样本中的每年进行一次分析,对整个四年的数据进行汇总分析。对于最终结果,作者保留了仅存在于合并分析和四项年度分析中至少三项的可行配置。

②为了降低同时出现子集的风险,即出现解释给定结果存在和不存在的解决方案,作者设定每个解决方案的不一致性(PRI)分数至少保持在0.70,从而确保与给定结果相关的构型不会同时与结果的否定相关。

结果分析

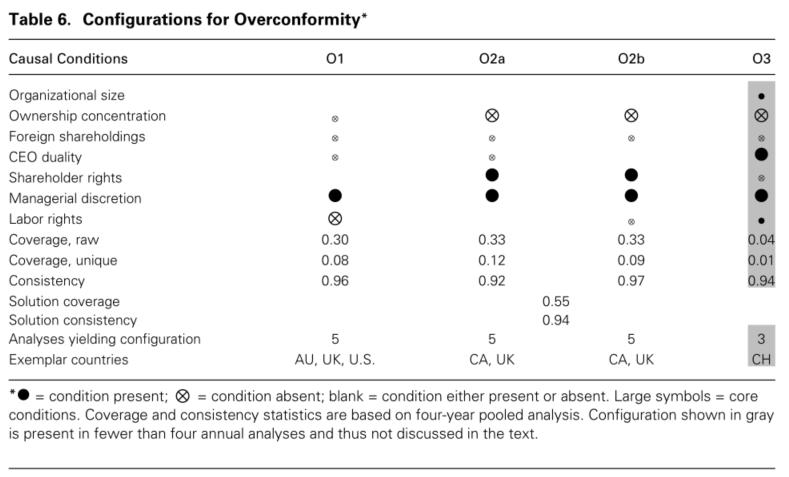

作者发现表6中显示的所有过度符合的组态中都有三个要素:在组织层面上缺乏股权集中度和外资持股,在国家层面上存在管理层自由裁量权。会导致过度符合的三种情况:二元性和劳动权利的缺失(O1),二元性的缺失和股东权利的存在(O2a),或者股东权利的存在和劳动权利的缺失(O2b)。

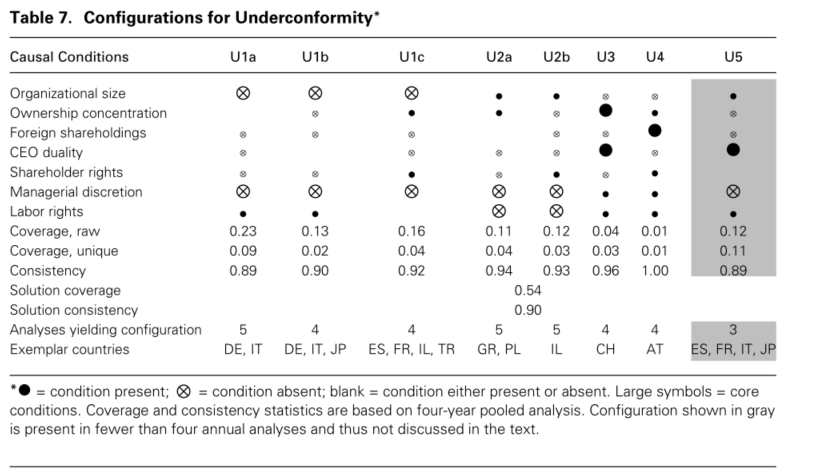

与此相反,表7中显示的不够符合的组态中不共享任何单一因素。配置U1a要求几乎所有条件的缺席,除了集中(“不在乎”,即无所谓是否存在)和劳工权利的存在。……(后面就是一个个的具体组态陈述)

稳健性分析:

作者检验稳健性的方法有:

- 不删除多余的美国数据:结果是完全相同的,唯一实质性的变化涉及O2b构型,其浓度从缺席变为“不在乎”;

- 将校准点改为20、50、80百分位数再重新分析:结果非常相似,额外获得了其他过度符合和不够符合的组态,以及原U1b路径消失;

- 将手动四点赋值改为百分位校准:结果一致;

- 修改数值:如由6例增加到7例,还剩下原始样本的78%;

- 修改一致性阈值:如设置更高的一致性阈值0.90,并不影响过度一致性的结果。

结论与讨论

不符合的配置模式

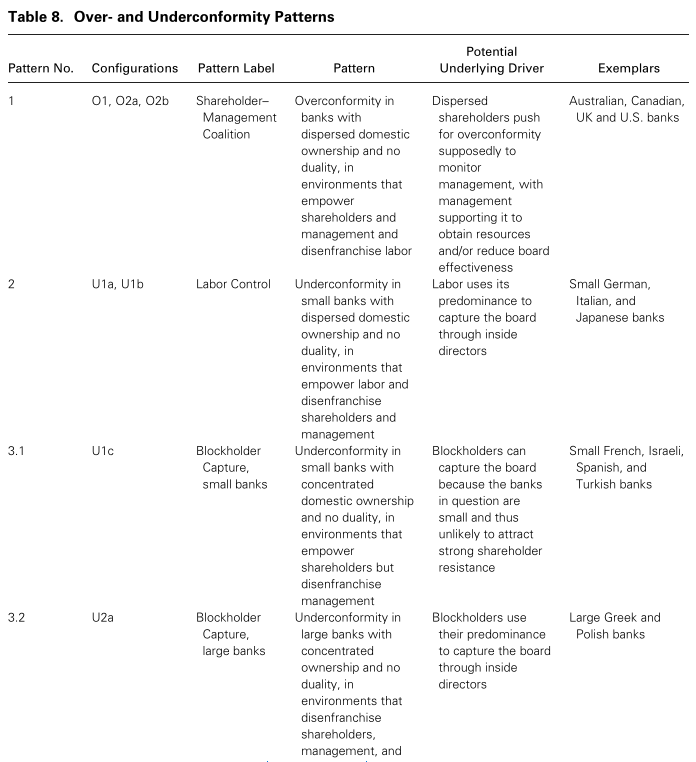

表8总结了表6和表7中详细描述的可行配置中明显出现的7个模式:1个模式用于过度符合,6个模式用于不够符合。“可行的”是指在作者进行的5次独立分析中至少有4次存在的配置(O3与U5的出现频率只有3,故不考虑)。

过度符合模式。配置O1、O2a和O2b在逻辑上是一致的,可以组合成一个单一的、更严格的模式。作者将这种组合的结果总结为表8中的模式1。这种模式在制度上与Anglo-Saxon自由市场经济联系在一起。从概念上讲,这与从代理理论中得出的结论是一致的,代理理论包括高度的董事会独立性,以及CEO二元性和有影响力的股东的缺席。作者把这种模式称为股东-管理层联盟。例如花旗银行、富国银行、澳大利亚国民银行、巴克莱银行和加拿大皇家银行。

从作者的政治视角和先前的公司治理研究来看,这种模式表明,当股东和管理层在国家层面获得制度上的授权,而没有劳工、股东或外国股东阻碍他们时,很可能会过度符合规范。分散的股东可能会支持高度的董事会独立性,认为这是一种能够实现更高级别监督的工具,这可能也解释了CEO二元性的缺失。原则上,管理层可能会抵制更高的董事会独立性所带来的监督。然而,管理层可能会支持高独立性水平作为良好公司治理的信号,使其能够利用独立董事作为有价值资源的提供者,并通过信息不对称降低董事会监督有效性。后者是一个相对较新的观点,在作者的样本所涵盖的这段时间里,可能还没有在股东的思维中变得突出。因此,尽管可能有不同的潜在动机,分散的股东和管理层可能有兴趣确保相同的结果——过度符合规范。总体而言,在股东权利和管理自由裁量权水平较高但劳工权利较弱的国家背景下(典型的Anglo-Saxon自由市场经济),拥有分散所有权、很少有外国所有者、没有首席执行官双重性的公司表现出对全球董事会独立性规范的过度符合。

不够符合模式。表8显示了6种不够符合的模式。模式2表示劳动力控制。这类银行分散了国内所有权。它们规模小,没有CEO二元性,并且在劳动权利强、股东权利弱、管理裁量权低的制度环境下运作。规模较小的德国、意大利和日本银行,如Comdirect Bank、Emiliano credit和Aozora Bank,是这种模式的典型。在这里,劳工代表了最强大的参与者,这似乎是合理的,这种优势可能允许劳工通过内部董事获得对组织及其资源的控制。

(后续是对每种模式的具体阐述分析,萜妹不展开了)

啦啦啦,这篇文献的介绍就到这里啦。这是ASQ的第一篇QCA文章,读完后,萜妹觉得很有收获。虽然研究方向并不太对口,但是这篇文章中对于理论的渗透以及后续对组态的解释,还是很让人受益的。

前几天正好有小可爱问萜妹怎么看文章,我个人的一个小小感受是,研究方法只是工具,研究问题与理论构建更为重要,如何讲好自己的研究故事、做严谨的科学研究是一门大学问。我也在学习之中哇。

题外话,下周就是暑假的最后一个周末啦,萜妹要在读博前把毕业旅行写完,所以下周又是日常了哈。

那小可爱们,下周见~

下期预告:《旅行丨想要带你去海边》

往期推送

原文链接: